2024-01-29

正文共3186字,建议阅读时间10分钟。

眼下朋友圈里能够刷屏的,除了AI大模型的新突破,就要数博通在收购VMware后的一系列操作了,每一个动作都赚足了眼球。两家美国公司之间的并购,为何能在全球市场掀起轩然大波?从2023年下半年美股市场看,博通更是吊打“当红炸子鸡”英伟达,英伟达股价涨幅为14.52%,博通却高达30.14%。

博通是谁?凭什么风头盖过科技巨头们都要缴纳高昂的“英伟达税”的英伟达?

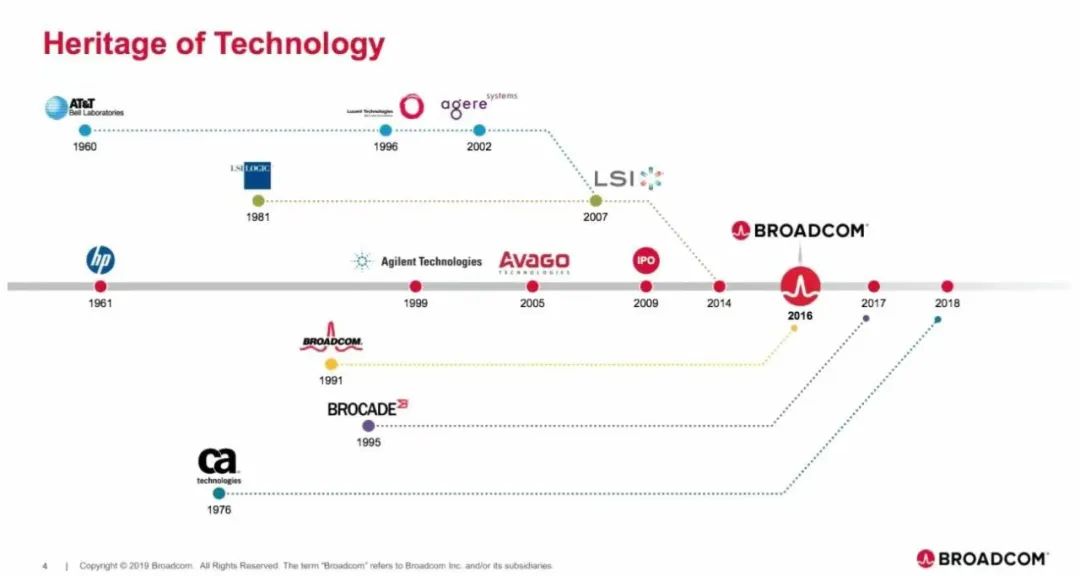

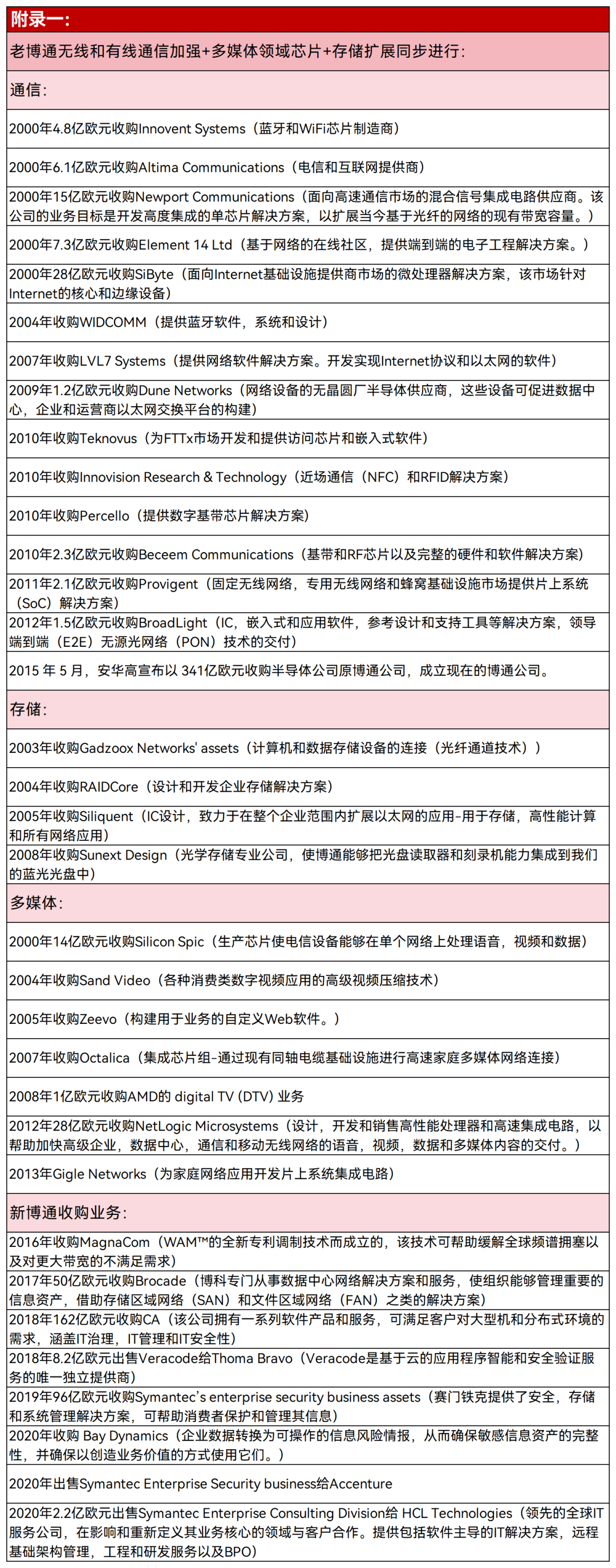

博通,全球老牌半导体公司。1991年,在加州大学洛杉矶分校任教的老师带着一名学生,出资1万美元在南加州的尔湾成立了博通公司,从一个名不见经传的小公司迅速发展全球通讯芯片设计公司的第一梯队,一路靠的就是“买、买、买”,不断扩大边界与版图高歌猛进。(附录一:博通历史并购集锦)

(来源:博通官网)

博通的发展史可以称得上一部并购史,但众所周知,收购兼并绝非易事,从全球统计范围来看,企业并购失败概率超过50%;在中国,企业并购失败概率超过60%,跨国并购失败概率超过80%。

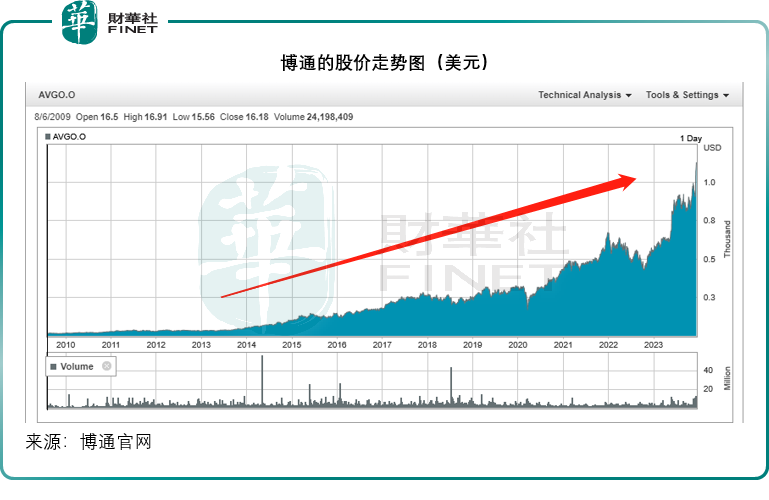

博通的收购兼并是否成功,看看其在二级市场的表现就很清晰了。

(来源:财华社)

曾有媒体打趣,博通的掌舵人陈福阳可能“24小时都在盯着屏幕寻找猎物”。最近十多年,无论市场环境是好是坏、半导体产业处于周期低谷还是顶点,都没有影响博通的并购热情。

这一次全球市场隔着屏幕看了一次“猎人”狩猎的全过程。2022年5月,博通宣布和VMware签署合并协议。2023年11月,博通正式宣布完成对虚拟软件服务商VMware的收购,交易规模约为690亿美元,其中包括610亿美元的协约收购价和后者80亿美元的债务。该并购案在整个科技史上也可以排到前三。反应在博通股价上,2022年5月25日收盘价531.63美元,2024年1月19日收盘价1143.91美元,涨幅超过一倍。

如果要学习“猎人”的并购思路,不妨从VMware的价值分析入手。

首先,标准化纯软件产品价值优势凸显,市占率、毛利率双高的VMware,是符合猎人审美的优质标的。VMware成立于1998年,主营服务器计算虚拟化产品。《财富》1000强公司基本都是其客户,据中国《市场监管总局关于附加限制性条件批准博通公司收购威睿(VMware)公司股权案反垄断审查决定的公告》(以下简称《公告》)中披露,VMware在全球非公有云虚拟化软件市场的份额达到92—97%。

自2007年VMware纽交所挂牌上市以来披露的财务数据看,作为一家纯粹软件厂商,VMware的收入增长幅度在8%~11%左右,毛利率始终保持在85%,净利率在15%上下,单就毛利率来看,就已经远高于半导体板块的53.8%了。

这个指标一定程度上更能反应出商业模式的质量水平,它在市场中的表现仅次于 Adobe与 Intuit,远胜IBM与谷歌等企业。有分析认为,由于VMware的加入,加上现有业务的轻微增长,博通的软件业务收入到2024财年或有163%的增幅。

另外VMware一个经常被忽视的属性是强大的自由现金流生成。VMware 的 TTM 自由现金流生成如下:

※2023 财年第 2 季度:自由现金流 = 3.5 亿美元

※2023 财年第1季度:自由现金流 = 16.5 亿美元

※2022 财年第 4 季度:自由现金流 = 15.1 亿美元

※2022 财年第3季度:自由现金流 = 11.6 亿美元

第二,服务器虚拟化全球市场刚需仍旧存在。一直讲上云是企业数字化转型的大趋势,其中的“云”一般都是指原生的公有云。关于服务器虚拟化市场会被公有云取代的说法一直存在,但却并没有成真,关于这个市场,国家市场监督总局的《公告》中分析的更客观。

《公告》称,按照企业工作负载部署模式,可以将虚拟化软件细分为本地数据中心、私有云和公有云三种。虽然公有云具有成本优势,但传统数据中心和私有云环境无需与他人共享计算资源,敏感数据的控制和隐私级别较高,安全性更好,灵活性更强,可提供足够带宽和存储,满足超低延迟要求和定制化需求。因此,在本地数据中心和私有云上部署的虚拟化软件在服务性质和安全要求上与在公有云上部署的虚拟化软件存在显著不同。

VMware原首席执行官Pat Gelsinger也曾说,“人们会发现本地部署比公有云要便宜30%到40%。”

正因为如此特点,传统数据中心和私有云的虚拟化需求始终旺盛。全球权威IT研究与咨询机构Gartner发布2023年《全球服务器虚拟化市场指南》,调研显示,尽管容器正在被广泛采用,到2027年70%的数据中心仍将继续使用基于虚拟机管理程序的虚拟化。

另据日商环球讯息有限公司(GII)的调查分析,全球数据中心虚拟化市场需求预计将从 2022 年的 91.2 亿美元增至 2030 年的近 340.5 亿美元,2023-2030 年研究期间复合年增长率为 17.9%。

但是,虚拟化软件细分为专有和开源两类,显然VMware为代表的专有虚拟化软件更有市场需求,如上述《公告》分析,专有虚拟化软件在功能、可靠性、合规性和安全性等方面均优于开源虚拟化软件。成功的虚拟化平台需要满足成熟的技术、综合管理、可靠性、高可用性和灾难恢复这5个方面。完全免费的开源虚拟化软件很难做到。

第三,长得漂亮又有内涵,功能又是硬件厂商的贤内助,软件妹子VMware一直是硬件大哥的心头好。2003年,存储器制造商EMC以6.25亿美元的价格收购了VMware,戴尔在2015年又以670亿美元收购EMC,进而收购VMware。

以博通和VMware的结合为切面,我们可以看到半导体行业新一轮并购潮的兴起,以及软件企业在这当中扮演的重要角色。当半导体巨头纷纷拼起“软实力”,半导体软件技术和软件企业,也迎来了自己的春天。

彭博所分析,假如数据中心市场被博通纳入未来的关键收入增长来源,那么这个市场中具备高毛利优势的软件业务,则必然是芯片巨头与华尔街的必争之地。

第四,VMware众多产品组合中最核心的是其当家产品——服务器虚拟化,在其收入结构中,虚拟化软件收入占比稳定的时候在65%-70%,是业绩的主要贡献来源。

现年70岁的陈福阳和黄仁勋、苏姿丰相比,在媒体前露面较少,被誉为半导体行业的“凶猛大鳄”。在收购之后,陈福阳通常采用大刀阔斧的业务和人员调整来提升公司的营收、利润率等财务指标,推动股价一路上涨。

这一特点在博通完成VMware收购后得到了验证,博通除了大规模裁员VMware全球员工,业务线大刀阔斧的裁剪尽显“大鳄”的凶猛。

VMware在网站中所说,正如2023 年 12 月 11 日宣布的那样,VMware 在过去两年的精简和简化其产品组合以及从永久许可到订阅模式的过渡过程中达到了一个新的里程碑。我们已将产品组合简化为一些专注于我们最佳技术的产品、VMware Cloud Foundation 和 VMware vSphere Foundation,以及可选的高级附加产品。

可见,博通是希望借助VMware的强势地位,加强对客户整个基础架构的绑定,在头部客户那里更多地打组合拳。

第五,博通与VMware强强联合,共建软硬件融合解绑的生态体系版图。

博通之所以要收购软件厂商,大概与其转型发展有关。博通CEO陈福阳曾公开表示,“如果有人认为半导体行业能够长期以目前的速度增长,那一定是在做梦。我不是半导体人,但我懂得赚钱与经营”。在陈福阳的带领下,博通开始缓慢地尝试其他业务,比如软件。

在业务转型上,如果博通的转型计划成功走下去,那么博通势必会大力发展软件业务,建立起属于自己的生态体系,也就意味着其会相当重视VMware的加入。博通的半导体业务不像戴尔需要深度捆绑品牌旗下软硬件产品,更加倾向选择中立的软件产品补足自身生态体系,而与博通的合作,同样VMware也无需顾虑捆绑销售会触及其他客户利益,符合本身中立的定位和市场期待。

不管是硬件企业收购软件厂商还是软件企业收购硬件厂商,只有能实现“跨界融合”、解决软硬件同步开发难题,才能更适应新趋势的发展变化。

收购VMware完成后,博通将有一整套的通信领域软硬件方案,补齐了博通的软件短板,也给VMware加上了硬件的翅膀,强强联合,其业绩无疑会实现进一步的增长。

市场分析认为,合并VMware带来的贡献以及助力,博通的前景更加可观。该公司预计其截至2024年11月3日止财政年度,包括VMware的贡献在内,全年收入或约为500亿美元,经调整EBITDA利润率则约为60%。

市场监管总局关于附加限制性条件批准博通公司收购威睿公司股权案反垄断审查决定的公告

https://www.samr.gov.cn/fldes/tzgg/ftj/art/2023/art_cae805a5e37d489ea929af8a4a369f6b.html

第一期观察员:云宏首席品牌官范媛

深度观察

欢迎来到“深度观察”,一个行业资讯、科技成果深度洞察资讯专栏。“深度观察”不仅是一个栏目,更是一个连接思想与未来的桥梁。在这里,我们追踪最前沿的科技成果,洞察最新的科技趋势,并实时更新业内资讯发展动态。无论您是对未来技术充满好奇的创新者,还是寻求商业智慧的企业家,我们的栏目都将为您提供不可多得的知识宝库。

每月一期,将邀请专业人士,共同探讨人工智能、大数据、虚拟化等领域的最新突破。通过深入分析和精准预测,我们帮助您把握行业发展脉络,同时启发思考如何将科技创新转化为实际动力,推动社会进步。

了解更多云宏解决方案

立即拨打客服热线

扫码关注云宏公众号

7*24小时服务热线

400-6300-003